LYON | Le bilan au 2ème trimestre 2024

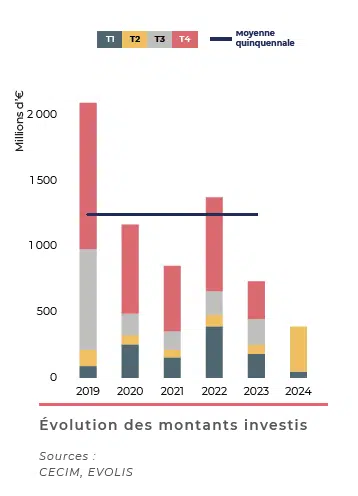

Le marché de l’investissement : Succès Logistique

Après un début d’année 2024 sans relief, le marché de l’investissement dans l’agglomération lyonnaise opère un virage à 180 degrés au deuxième trimestre.

En trois mois, près de 343 millions ont été investis à travers 28 opérations, soit 7 fois plus qu’au premier trimestre. Cet important rebond permet de compenser le retard pris en début d’année.

Sur l’ensemble du premier semestre, l’investissement en immobilier d’entreprise atteint ainsi 389 millions d’euros, un volume en une forte hausse annuelle de 55%.

Ce résultat est à mettre au crédit d’opérations d’envergure enregistrées sur le segment du logistique. Alors qu’au premier trimestre, aucun deal n’avait été signé sur cette classe d’actifs, cinq opérations, dont une supérieure à 120 millions d’euros, ont été recensées au deuxième trimestre. L’acquisition par PROLOGIS auprès de BNP PARIBAS REIM d’une plateforme XXL de 77 000 m² louée à la filiale EASYDIS du GROUPE CASINO, constitue la vente record de ce premier semestre.

Dans une moindre mesure, les locaux d’activités connaissent un sort comparable, avec 53 millions d’euros investis, un résultat en croissance annuelle de 46 % et se révèle supérieur de 40 % à la moyenne quinquennale.

Mécaniquement, la remontée des investissements sur les entrepôts et les locaux d’activités met en exergue les difficultés rencontrées par le segment du bureau et du commerce, dont les parts de marché, en baisse, se cantonnent respectivement à 35 % et 3 %.

Avec près de 135 millions d’euros investis, les bureaux concèdent une baisse annuelle de – 31 %. Les opérations d’envergure ont totalement disparu du paysage lyonnais : le deal le plus important de ce 1er semestre reste l’opération montant de 25 millions d’euros, enregistrée au T1, concernant la vente de l’immeuble COTE PARC dans le 6ème arrondissement.

Le marché des utilisateurs – Bureaux : Prudence (pénalisante) des grands utilisateurs

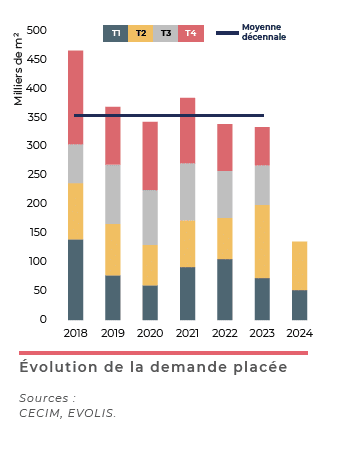

Les chiffres du T2 2024 rendent compte de la stabilité du marché des bureaux de la métropole lyonnaise, et ce, en dépit de la conjoncture économique qui favorise la posture attentiste des utilisateurs.

Selon les données publiées par le CECIM, environ 58 000 m² ont été commercialisés au 2ème trimestre 2024, soit un volume similaire à celui du 1er trimestre. Au total, la demande placée s’élève à 115 000 m², à travers 264 signatures : ce résultat est en phase comparé à l’an passé (- 4%) et concède un repli de 20 % rapporté la moyenne quinquennale.

La concrétisation au T1 du compte propre de XEFI, situé à Rillieux-la-Pape, d’une surface de 12 000 m² reste l’opération majeure de l’année en bureau. Au T2 est venue s’ajouter l’acquisition des 5 500 m² de l’immeuble Le Nobel par le GROUPE ADEQUAT. Grâce à ces deux opérations > 5 000 m², le segment des grandes surfaces fait jeu égal avec l’an passé et concentre 15 % de la demande placée. À l’autre bout du spectre, le créneau inférieur à 1000 m² démontre également sa résilience, avec un volume commercialisé proche de 65 000 m², en phase avec le S1 2023. Seul le créneau intermédiaire, entre 1 000 et 5 000 m², affiche un recul notable de 14 %, animé par une vingtaine de signatures.

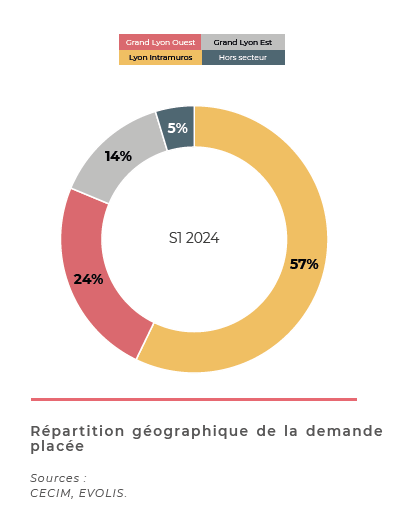

Géographiquement, le secteur Lyon Intramuros est en perte de vitesse et ne concentre plus que 57 % de la demande placée, rattrapé par le Grand Lyon Ouest (24 %) et loin devant le Grand Lyon Est (14 %). Le quartier d’affaires de la Part-Dieu reste le secteur le plus demandé par les utilisateurs en quête de centralité, mais sous l’effet conjoncturel des comptes-propres, un glissement net s‘opère en faveur des secteurs Val de Saône et Grand Lyon Nord-Ouest.

Les valeurs locatives sont restées plutôt sages ce trimestre. Le loyer moyen s’élève à 187 €/m²/an quand il était de 193 €/m²/an un an auparavant. Cet indicateur recouvre néanmoins des configurations diverses. Concernant le segment de l’acquisition, la progression des valeurs est plus marquée, en raison du regain d’activité constaté sur ce créneau de marché.

Le marché des utilisateurs – Activité : En attente d’un rattrapage

Avec 85 000 m² commercialisé au T2, le marché des locaux d’activités reste dans la continuité d’un premier trimestre assez terne. Au total, environ 135 500 m² ont été transactés depuis le début de l’année, un volume inférieur de 32 % à l’an passé et significativement 20 % en dessous de la moyenne quinquennale (à période comparable). La tendance baissière se traduit également en nombre d’opérations : 173 transactions ont été enregistrées au S1 2024, contre 213 l’an passé.

Le repli de la demande placée se traduit sur toutes les tranches de surface. Le segment inférieur à 1 000 m² demeure le plus résilient et ne concède qu’un repli annuel de 20 %. Le segment intermédiaire entre 1 000 et 5 000 m² occupe une part de marché prépondérante à 49 %. Mais comparé à l’an passé, ce créneau subit une correction de 24 %, avec seulement 33 signatures. Impacté plus durement par le contexte économique, le segment > 5 000 m² accuse un repli annuel important de 64 %. Totalisant 17 000 m², seules deux signatures ont été enregistrées sur ce créneau de marché depuis le début de l’année, contre 7 l’an passé, ce qui traduit le fort attentisme des grands utilisateurs.

Malgré une remontée de l’offre neuve, la disponibilité des locaux constitue toujours un facteur limitant de l’activité. Cette disposition favorise l’attractivité de la périphérie, plus offreuse, face à l’agglomération lyonnaise. Cette configuration de l’offre renforce la tendance haussière constatée sur les valeurs locatives au T2, comme en témoignent le loyer moyen sur le segment du neuf (à 110 €/m²/an) et celui de seconde main (à 96 €/m²/an).

Concernant le marché de la logistique, après un premier trimestre atone, où aucune transaction n’est venue animer le marché, 3 signatures, toutes supérieures à 10 000 m² ont été enregistrées au T2.

Au total, la demande placée s’élève à 51 290 m², un volume en hausse de 30 % rapporté au S1 2023. Cependant, la comparaison avec la moyenne décennale invite à relativiser cette progression annuelle : affichant un repli important, de l’ordre de 58 %, le marché logistique reste largement en dessous de ces standards habituels.

La demande – et l’attente – sont de plus en plus importantes tandis que la rareté du foncier et de l’offre disponible bride l’activité transactionnelle. Il n’y a quasiment pas de vacance sur ce territoire alors que la demande reste forte.

Sources : Centre d’Etudes de la Conjoncture Immobilière (CECIM), EVOLIS

Retrouvez également nos études sectorielles sur simple demande !

Contactez-nous au 01 81 72 00 00 ou par mail à l’adresse suivante : [email protected]

NOS ACTUALITÉS QUI POURRAIENT VOUS INTÉRESSER