LYON | L’étude du marché Investissement & Utilisateur au 3ème trimestre 2024

Le marché de l’Investissement : Mezzo Piano

Durant l’été, près de 250 millions ont été investis à travers 17 opérations dans l’agglomération lyonnaise. L’important rebond au T2 et le maintien de l’activité au T3 ont permis de compenser le faible résultat enregistré au T1.

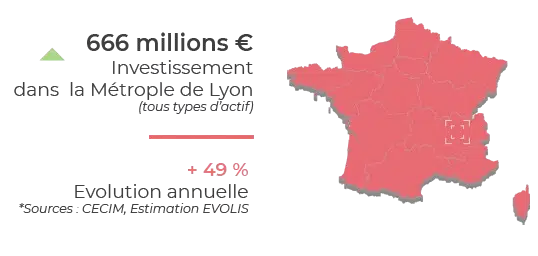

Depuis le début de l’année 2024, l’investissement en immobilier d’entreprise atteint 666 millions d’euros. Ce volume dépasse de très loin les sommes investies à la même période en 2023, affichant une forte hausse annuelle de 49 %. Bien que ce résultat soit en progression, il faut toutefois noter que l’écart avec la moyenne quinquennale est moins important, de l’ordre de 14 %.

Le T3 acte le retour de la prédominance des bureaux, avec la concrétisation de 8 deals, pour un montant total dépassant les 160 millions d’euros. Depuis le début de l’année, les sommes investies dans cette classe d’actifs atteignent ainsi près de 300 millions d’euros. Si ce volume est en progression de 9 % par rapport à la décevante année 2023, il demeure tout de même inférieur de 31 % à la moyenne quinquennale, signe que le marché des bureaux tourne encore au ralenti.

Vient ensuite le segment de la logistique porté par les opérations d’envergure enregistrées au T2. L’acquisition par PROLOGIS auprès de BNP PARIBAS REIM d’une plateforme XXL de 77 000 m² louée à la filiale EASYDIS du GROUPE CASINO, constitue toujours la vente majeure de 2024. Ainsi, plus de 216 millions ont été investis en logistique, un volume inédit sur la région lyonnaise : cette classe d’actifs capte 32 % des sommes investies, prouvant que les actifs industriels ont toujours le vent en poupe.

Dans une moindre mesure, les locaux d’activités connaissent une évolution comparable, avec 88 millions d’euros pour 27 deals enregistrés en 2024. Ce résultat affiche une croissance annuelle de 103 % et se révèle supérieur de 74 % à la moyenne quinquennale à période comparable.

Enfin, concernant les actifs commerciaux, les sommes engagées s’élèvent à près de 50 millions d’euros pour 6 signatures, un volume supérieur de 40 % à la moyenne quinquennale.

Le marché Utilisateur – Bureaux : un attentisme toujours fort des utilisateurs

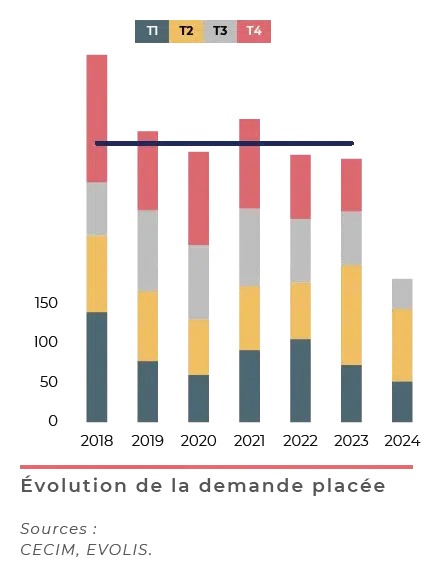

Après un premier semestre résilient, l’activité transactionnelle a marqué le pas au T3, avec moins de 45 000 m² commercialisés. Il s’agit là du résultat trimestriel le plus faible enregistré depuis le début de l’année 2024.

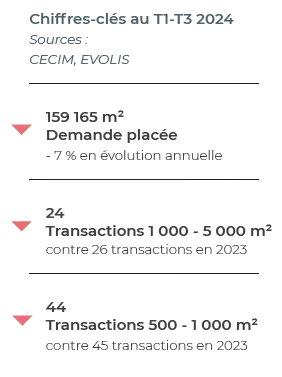

Au total, la demande placée s’élève à 159 165 m², pour 371 signatures : ce volume est en baisse de 7 % comparé à l’an passé et concède un repli de 25 % rapporté la moyenne quinquennale.

Cet essoufflement du marché se fait sentir sur tous les créneaux de surfaces, à l’exception de celui des grands utilisateurs, qui progresse de 18 % en un an. Cependant, il convient de remettre en perspective ce volume > 5 000 m², certes en progression, comparé à une décevante année 2023, mais qui reste très éloigné de la moyenne quinquennale (- 53 %). Cet écart tend à démontrer le profond attentisme des utilisateurs, toujours prudents dans leur stratégie immobilière face à un contexte économique et politique encore largement incertain.

Autre caractéristique du marché en 2024 en rupture avec 2023, le segment de la vente à utilisateur redresse le cap, porté par plusieurs transactions d’envergure. Sa part de marché est passé en un an de 15 % à 28 %. Au nombre de 71, les acquisitions cumulent 44 515 m², un volume en très forte hausse annuelle de 73 %.

Géographiquement, le secteur Lyon Intramuros est en perte de vitesse et ne concentre plus que 63 % de la demande placée contre 76 % l’an passé. Bien que le quartier d’affaires de la Part-Dieu et de Gerland restent les secteurs les plus demandés par les utilisateurs en quête de centralité, la demande placée se déplace légèrement vers le Grand Lyon Ouest (20 % contre 9 % l’an passé) et le Grand Lyon Est (13 % contre 12 % en 2023).

En ce qui concerne les disponibilités, l’offre immédiate poursuit sa consolidation sur l’ensemble de l’agglomération lyonnaise sous l’effet des livraisons de ces derniers trimestres : le taux de vacance général tangente les 7 % à la fin du T3 2024.

Les valeurs locatives sont restées plutôt stables ce trimestre, bien qu’une légère tendance haussière soit perceptible sur certains secteurs. Le loyer prime a ainsi été enregistré à 360 €/m²/an dans le 6ᵉ arrondissement de l’agglomération lyonnaise.

Concernant le segment de l’acquisition, la progression des valeurs est plus marquée, en raison du regain d’activité constaté sur ce créneau de marché. Dans les secteurs centraux de la métropole, les prix au m² s’échelonnent en moyenne de 4 000 à 6 000 €/m². Dans les secteurs périphériques, les valeurs à l’acquisition sont plutôt comprises entre 2 500 et 4 000 €/m².

Le marché Utilisateur – Locaux d’activités : un marché contraint par le manque de disponibilité

L’activité transactionnelle s’est essoufflée au T3, avec à peine de 38 100 m² commercialisés.

Depuis le début de l’année, environ 181 400 m² ont été transactés, soit un volume inférieur de 32 % à l’an passé et significativement 30 % en dessous de la moyenne quinquennale (à période comparable). La tendance baissière se traduit également en nombre d’opérations : 236 transactions ont été enregistrées contre 311 l’an passé.

Le segment inférieur à 1 000 m² demeure le plus résilient : avec 192 signatures, la demande placée ne concède qu’un repli annuel de 21 %, comparativement moindre que sur les autres créneaux de surfaces.

Le segment intermédiaire entre 1 000 et 5 000 m² occupe une part de marché prépondérante à 47 %. Mais comparé à l’an passé, ce créneau subit une correction de 33 %, avec seulement 44 signatures contre 61 en 2023.

Impacté plus durement par le contexte économique, le segment > 5 000 m² accuse un repli annuel important de 51 %, avec 3 signatures enregistrées depuis le début de l’année, contre 7 l’an passé, ce qui traduit le fort attentisme des grands utilisateurs.

La faible disponibilité des locaux constitue toujours un facteur limitant de l’activité. Cette disposition favorise l’attractivité de la périphérie, notamment le secteur Extérieur dont la part de marché est passé de 33% à 37 %.

En dépit d’une activité plus réduite que l’an passé, la configuration de l’offre accentue la spéculation sur les valeurs locatives au T3, comme en témoignent le loyer moyen sur le segment du neuf (à 105 €/m²/an) et celui de seconde main (à 93 €/m²/an).

Bien que la raréfaction de l’offre bride ce marché en perpétuelle tension, les acquéreurs étudient toujours de très près les opportunités sur la région lyonnaise où les possibilités de développements sont quasiment inexistantes.

Sources : Centre d’Etudes de la Conjoncture Immobilière (CECIM), Evolis

Retrouvez également nos études sectorielles sur simple demande !

Contactez-nous au 01 81 72 00 00 ou par mail à l’adresse suivante : [email protected]

NOS ACTUALITÉS QUI POURRAIENT VOUS INTÉRESSER