LILLE | L’étude marché du 1er semestre 2024

Marché investissement : Un premier semestre mitigé

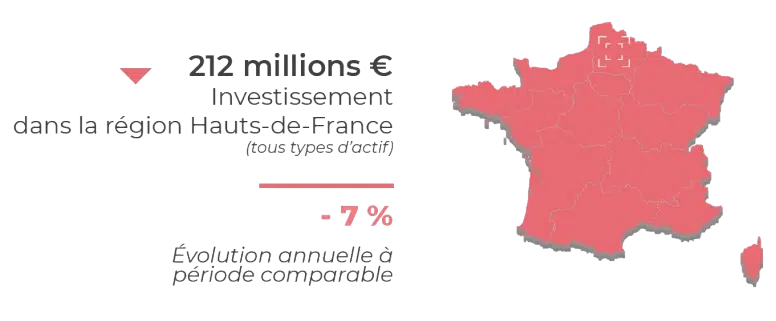

Conformément à la tendance nationale, le marché de l’investissement de la région Hauts-de-France présente des résultats en baisse. Toutes classes d’actif confondues, 103 millions d’euros ont été investis au deuxième trimestre, portant à 212 millions d’euros le total des sommes engagées au cours du premier semestre 2024.

Ce résultat affiche un repli annuel de 7 % et se révèle significativement inférieur de 36 % à la moyenne quinquennale à période comparable.

Aucune opération d’envergure, dépassant les 50 millions d’euros, n’a été enregistrée depuis le début de l’année, signe de la prudence persistante des investisseurs face à la configuration incertaine de la conjoncture économique et politique.

Seules les tranches inférieures à 20 millions et 50 millions d’€ ont été animées et se partagent respectivement 38 % et 62 % des sommes investies.

La typologie d’actifs des bureaux conserve la majeure partie des sommes investies dans la région lilloise, soit 50 %. Aux 60 millions d’euros enregistrés au T1 sont venus s’ajouter 46 millions d’euros au T2.

Le deuxième trimestre a été animé par deux deals notables, à savoir l’acquisition de l’actif mixte ESPACE CARNOT (bureau/commerce) par NORMA CAPITAL pour environ 28 millions d’euros ainsi que la cession par KANAM GRUND GROUP de l’immeuble GRAND ANGLE pour un montant légèrement inférieur à 20 millions d’euros.

Après un premier trimestre décevant, avec moins de 7 millions d’euros engagés, la typologie des commerces redresse le cap, avec 35 millions d’euros investis au T2. La performance est notable compte tenu du contexte : ce volume cumulé de 46 millions d’euros est supérieur de 55 % à la moyenne quinquennale à période comparable.

En logistique, 18 millions d’euros supplémentaires au T2 s’ajoutent aux 35 millions d’euros du T1. Malgré cette légère perte de vitesse, cette classe d’actifs conserve son attrait auprès des investisseurs et agrège 25 % des montants investis dans la région.

En ce qui concerne les taux de rendement, les yields ont poursuivi leur décompression initiée en 2023, quelle que soit la classe d’actifs. Pour les bureaux, le taux de rendement moyen est compris entre 6,75 % et 8 %. Enfin pour la logistique, les taux de rendement sont compris entre 6 et 8 %.

Marché utilisateur – Bureaux : Un marché soutenu par les grands utilisateurs

Le contraste avec le début d’année est sans appel : les chiffres du T2 2024 rendent compte d’une amélioration notable de l’activité transactionnelle du marché des bureaux de la métropole lilloise.

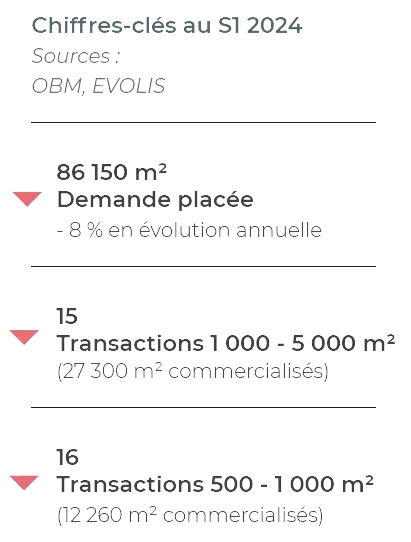

Selon les données publiées par l’Observatoire des bureaux de la métropole lilloise (OBM – CCI Grand Lille Hauts-de-France), après un premier trimestre sans éclat comptant une cinquantaine de transactions pour un total de 33 000 m², le deuxième trimestre se distingue par un net rebond de la demande placée. Environ 53 000 m² ont été commercialisés, à travers 73 opérations, un chiffre incluant les opérations en compte-propre.

Au total, la demande placée s’élève à 86 150 m² depuis le début de l’année 2024. Ce volume semestriel est en phase avec celui de l’an passé et n’affiche qu’un léger recul annuel de 8 %.

Toutefois, si l’on exclut les compte-propres de l’équation, on constate que la demande placée est supérieure à l’année précédente et tangente la moyenne décennale. Ces opérations avaient joué un rôle moteur essentiel pour l’activité en 2023, mais ont quasiment disparu du paysage en 2024. Cette configuration du marché prouve que l’activité transactionnelle est résiliente malgré le contexte économique et politique, et les perspectives pour la fin d’année demeurent encourageantes.

Le rebond de la demande placée doit beaucoup à la concrétisation de transactions d’envergure, supérieures à 5 000 m². À la prise à bail de 10 000 m² du T1, signée dans l’actif Upline, à Villeneuve-d’Ascq sont venues s’ajouter au T2, les signatures de la BANQUE POPULAIRE DU NORD et de DECATHLON dans l’immeuble Attraction à Marcq-en-Barœul, dont la date de livraison est prévue pour début 2027.

En partie grâce à ces transactions, le marché du neuf représente plus de la moitié de la demande placée au S1 2024, soit environ 55 %.

En ce qui concerne les disponibilités, l’offre vacante reste stable sur l’ensemble de l’agglomération lilloise et se compose majoritairement de surfaces de seconde main. Les surfaces neuves et restructurées sont très demandées et une part conséquente de l’offre future est déjà précommercialisée.

Dans la continuité des trimestres précédents, les valeurs locatives sont orientées à la hausse, sous l’effet du maintien de la demande des utilisateurs pour les bureaux de qualité. Les loyers pour des immeubles neufs dans les arrondissements centraux et dans les quartiers d’affaires se maintiennent entre 200 €/m²/an et 280 €/m²/an. En périphérie, les surfaces de 1ʳᵉ main se louent majoritairement entre 145 €/m²/an et 160 €/m²/an.

Les valeurs de seconde main suivent également cette tendance haussière : elles sont généralement comprises entre 85 et 150 €/m²/an en dehors de Lille et peuvent grimper jusqu’à 220 €/m²/an en fonction de l’emplacement géographique.

Marché utilisateur – Activité : Dynamisme conservé

Après un premier trimestre encourageant, le marché des locaux d’activités de la région lilloise garde le cap et se maintient sa trajectoire haussière.

Près de 40 500 m² ont été commercialisés, à travers 37 transactions au deuxième trimestre, portant à 75 215 m² le volume total transacté depuis le début de l’année 2024. Ce résultat semestriel affiche une progression de 36 % par rapport au S1 2023.

Il s’agit là d’un résultat notable, d’autant plus que, seule une transaction dépasse les 5 000 m². Le segment intermédiaire, compris entre 1 000 et 5 000 m², avec 26 transactions, agrège 69 % de la demande placée. Dénombrant 51 signatures, le segment inférieur à 1 000 m² représente, quant à lui, 31 % de l’activité.

Géographiquement, l’activité transactionnelle s’est principalement déployée au Sud (46 %) et au Nord Est (37 %) de l’agglomération lilloise. Ces deux secteurs concentrent, à eux deux, près de 83 % de la demande placée.

Face à une offre limitée, la demande des utilisateurs reste soutenue. Cette configuration de marché favorise une augmentation généralisée des valeurs et modifie le schéma des loyers sur certains secteurs.

Les valeurs locatives pour des locaux de seconde main sont majoritairement comprises entre 70 €/m²/an et 80 €/m²/an. La fourchette est plus élevée pour des locaux de première main, allant de 85 €/m²/an jusqu’à 95 €/m²/an dans les communes au Sud de l’agglomération.

Retrouvez également nos études sectorielles sur simple demande !

Contactez nous au 01 81 72 00 00 ou par mail à l’adresse suivante : [email protected]

NOS ACTUALITÉS QUI POURRAIENT VOUS INTÉRESSER