BORDEAUX | L’étude du marché Investissement & Utilisateur au 3ème trimestre 2024

Le marché de l’Investissement

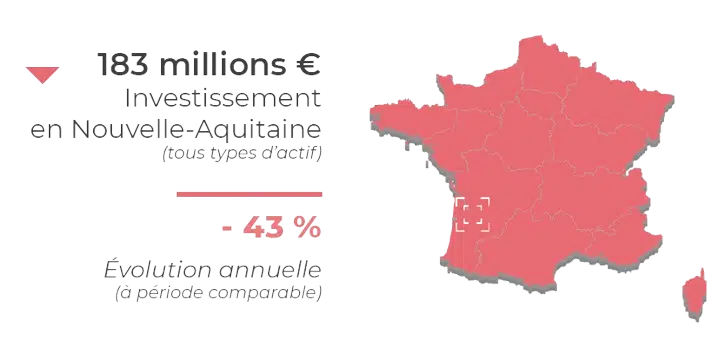

Le ralentissement du marché français de l’immobilier d’entreprise n’épargne pas la Nouvelle-Aquitaine : seulement 183 millions d’euros ont été investis depuis le début de l’année, un résultat en repli annuel de 43 % et également 38 % sous la moyenne quinquennale (à période comparable).

La finalisation au troisième trimestre d’une opération majeure a néanmoins permis de limiter ce repli. En effet, les derniers mois ont été animés par l’arbitrage de deux nouveaux entrepôts logistiques à Cestas, totalisant 69 000 m², entièrement loués à CDISCOUNT, cédés par DWS en faveur de EQT EXETER pour environ 70 millions d’euros. Pour rappel, le deuxième trimestre avait déjà été marqué par la cession d’un actif de 31 000 m², également loué à CDISCOUNT à Cestas par AMUNDI au profit d’ETCHE. Ces deux opérations participent pleinement à la prépondérance de la logistique dans les résultats régionaux : cette classe d‘actifs concentre 55 % des montants engagés en 2024, soit 100 millions d’euros.

A contrario, seulement 36 millions d’euros ont été investis en bureaux en 2024, un résultat en retrait annuel de 83 % et également 79 % sous la moyenne quinquennale (à période comparable). Ce fort ralentissement provoque une érosion de la part de marché des bureaux (seulement 20 % en 2024 contre 58 % en moyenne).

Le marché des locaux commerciaux présente un bilan quasi identique au marché des bureaux, soit 35 millions d’euros engagés (- 37 % par rapport à la moyenne quinquennale). Enfin, le marché industriel reste fortement ralenti avec seulement 12 millions d’euros investis depuis le début de l’année 2024, un volume 60 % sous la moyenne à cinq ans.

Le marché Utilisateur – Bureaux

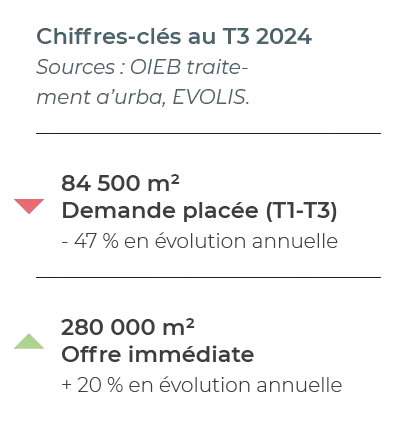

Dans la continuité du premier semestre, l’activité transactionnelle reste réduite : seulement 174 transactions ont été finalisées depuis le début de l’année. Selon les données publiées par l’Observatoire de l’Immobilier d’Entreprise Bordeaux Métropole (OIEB traitement a’urba), elles représentent un volume commercialisé de 84 500 m², en repli annuel de 36 % et également 25 % en deçà de la moyenne quinquennale à période comparable.

À la fin du troisième trimestre 2024, 280 000 m² sont disponibles sous un an, un volume en croissance annuelle significative, de l’ordre de 20 %. Sous l’effet d’un ensemble de livraisons (actées ou à venir, en particulier dans le quartier Bordeaux Euratlantique et dans le secteur Sud, les disponibilités neuves progressent de 27 % et atteignent 103 500 m². Sous l’effet conjoint du ralentissement de l’activité transactionnelle et de plusieurs libérations, le stock de seconde main progresse de 17 % et s’élève à 176 500 m² disponibles.

En dépit de cette progression des disponibilités, les surfaces les mieux situées au cœur de la métropole bordelaises restent fortement recherchées par les utilisateurs, ce qui provoque de nouvelles hausses des valeurs locatives. Ainsi, dans le centre de Bordeaux, le loyer moyen neuf progresse annuellement de 14 % et atteint 231 €/m²/an HT HC quand celui de seconde main croît de 7 % à 223 €/m²/an HT HC. En périphérie, les valeurs locatives suivent des hausses plus modérées, de l’ordre de 5 % pour les locaux neufs (157 €/m²/an HT HC en moyenne) comme pour les surfaces en état d’usage (139 €/m²/an HT HC).

Le marché Utilisateur – Locaux d’activités

Toujours selon les données publiées par l’OIEB traitement a’urba, 119 transactions ont été enregistrées depuis le début de l’année, soit 119 000 m² commercialisés. Ce volume affiche une progression annuelle conséquente, de l’ordre de 34 % (à période comparable) et témoigne du bon dynamisme de l’activité transactionnelle dans la métropole bordelaise.

Ce résultat est largement soutenu par la finalisation de 8 opérations en compte-propre (CP) pour un total de 35 500 m². En comparaison avec la même période de 2023, le volume des CP a plus que triplé. Avec 24 500 m², les commercialisations de locaux de première main croissent de 22,5 %. Enfin, le marché des surfaces de seconde main affiche une augmentation plus limitée, de l’ordre de 3 %.

En fin de période, 189 500 m² sont disponibles sous un an, soit une croissance annuelle de près de 30 %. Cette consolidation du stock disponible se vérifie pour les surfaces neuves (+ 31 % sur un an, 46 500 m² disponibles) comme pour les locaux de seconde main (+ 29 %, 143 000 m²). Ce renouvellement du parc bordelais reste toutefois limité et ne permet pas d’inverser durablement la configuration sous-offreuse du marché.

Dans ces conditions, les valeurs locatives suivent des tendances haussières : selon l’OIEB traitement a’urba, les locaux industriels et artisanaux de seconde main se louent généralement entre 80 et 105 €/m²/an HT HC, tandis que le loyer des surfaces neuves peut atteindre les 110 €/m²/an HT HC.

Le marché Utilisateur – Entrepôts

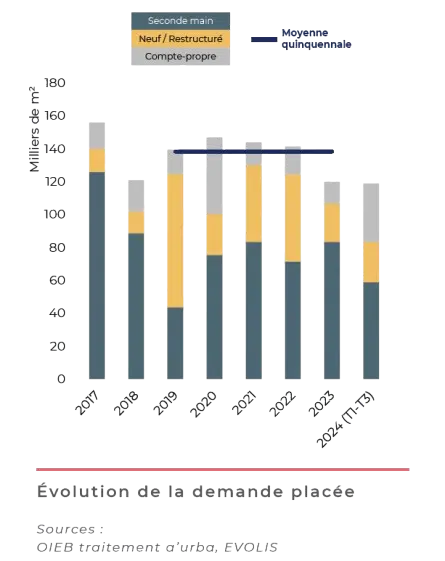

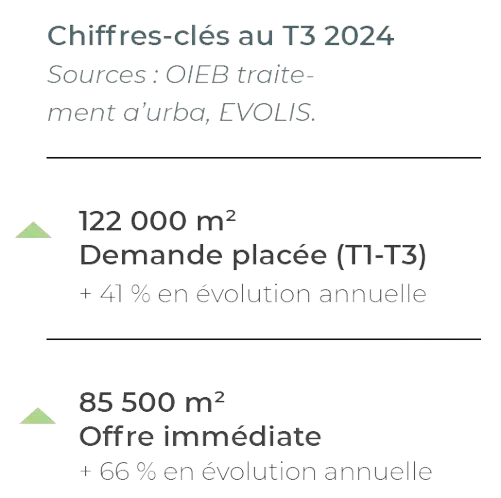

Dans la continuité du deuxième trimestre, le marché des entrepôts confirme son regain d’activité : 67 000 m² ont été commercialisés au cours des trois derniers mois, soit un volume annuel de 122 000 m². En comparaison avec les neuf premiers mois de 2023, ce volume affiche une progression significative, de l’ordre de 41 %.

Il convient néanmoins de souligner l’existence de deux tendances bien distinctes : le marché des locaux < 5 000 m² accuse un repli annuel important (- 59 % ; 10 500 m² placés) tandis que les commercialisations d’entrepôts logistiques > 5 000 m² progressent de 83 % (soit 111 500 m² commercialisés) grâce notamment à 4 opérations en compte-propre pour un total de 61 000 m².

Toujours selon les données de l’OIEB traitement a’urba, 85 500 m² sont disponibles sous douze mois dont 50 500 m² pour le segment des locaux logistiques de plus de 5 000 m². En dépit d’une importante croissance annuelle (+ 66 %), ce stock reste particulièrement restreint et se compose quasi exclusivement de surfaces de seconde main : seuls 5 000 m² neufs sont disponibles.

Sources : IMMOSTAT, OIEB traitement a’urba, EVOLIS.

Retrouvez également nos études sectorielles sur simple demande !

Contactez-nous au 01 81 72 00 00 ou par mail à l’adresse suivante : [email protected]

NOS ACTUALITÉS QUI POURRAIENT VOUS INTÉRESSER