ÎLE-DE-FRANCE | L’étude du marché au 3ème trimestre 2023

Le marché de l’investissement

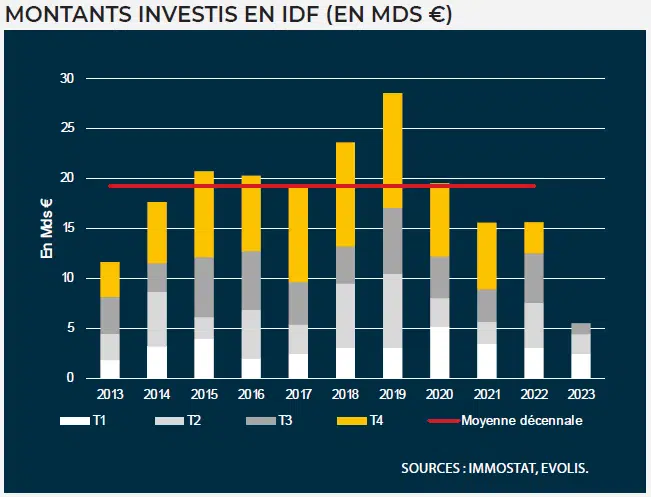

Toujours confronté à de nombreuses incertitudes économiques, le marché de l’investissement en immobilier d’entreprise (bureaux, locaux d’activités, entrepôts logistiques et locaux commerciaux) reste grippé : une large majorité d’investisseurs continue de privilégier une posture attentiste. Moins de 2 milliards d’euros ont été investis en France au cours des 3 derniers mois, limitant le volume investi en France à 8,65 milliards d’euros sur l’ensemble de l’année 2023, un résultat en recul annuel de 57 % (à périmètre constant).

En Île-de-France, les montants investis au 3ème trimestre 2023 atteignent à peine 1,1 milliard d’euros, soit le plus faible résultat trimestriel depuis le 1er trimestre 2010. Sur l’ensemble de l’exercice 2023, l’investissement francilien atteint 5,49 milliards d’euros, un niveau en repli annuel (à période comparable) de 56 % et 53 % en-deçà de la moyenne décennale. Avec seulement 11 transactions enregistrées depuis le début de l’année, les opérations de plus de 100 millions d’euros sont les plus affectées par ce ralentissement : le volume investi sur ce segment est trois fois inférieur à son niveau de 2022. Seules 2 grandes signatures s

ont recensées au 3ème trimestre : l’acquisition par COVEA de l’immeuble Vivacity dans le 12e arrondissement auprès d’AMUNDI et l’arbitrage par LASALLE IM du siège de VYV (immeuble Life, Paris 13e) au profit d’ALLIANZ IMMOVALOR.

Conséquence de cette relative inertie du marché, la phase de repricing se poursuit, certains

acteurs font même le choix de retirer leurs actifs du marché dans l’attente de conditions plus favorables. Les vendeurs – à la recherche de liquidité ou dans le cadre de leur stratégie de rotation d’actifs – sont contraints de consentir à des taux plus élevés. Dans ces conditions, le taux de rendement prime des bureaux dans le quartier

central des affaires continue sa progression et atteint 3,75 % (+ 45 points de base en un trimestre). Les locaux commerciaux et les entrepôts logistiques suivent aussi cette tendance. Ainsi, le taux prime des boutiques parisiennes situées à des emplacements numéro 1 atteint 4,25 % (+ 5 points de base) quand le taux prime de la logistique se positionne à 4,85 % (+ 10 points de base).

Le marché des bureaux

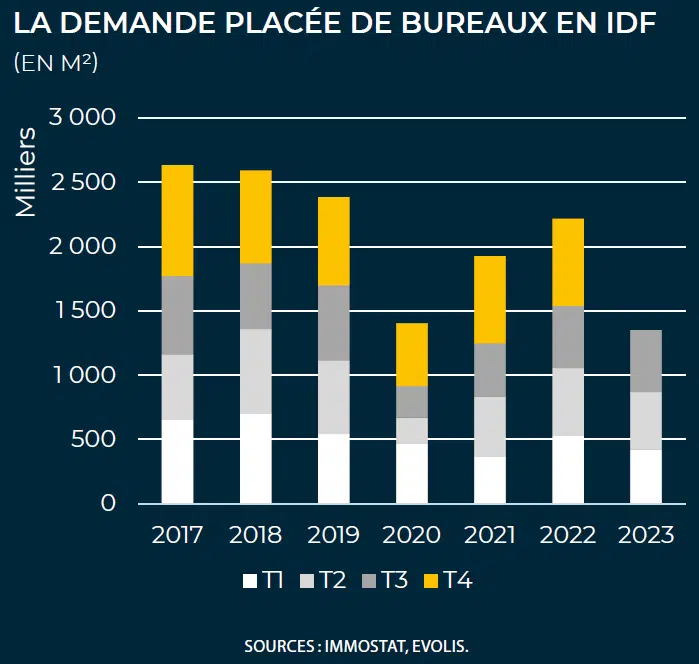

Après un 1er semestre en repli, le marché des bureaux en Ile-de-France redresse quelque peu le cap au troisième trimestre 2023. L’activité enregistrée entre juillet et septembre laisse observer un rebond trimestriel avec 485 000 m² commercialisés, contre 444 000 m² au T2 et 423 000 m² au T1.

Pour autant, cette accélération du rythme de commercialisation demeure insuffisante pour rattraper le retard pris en début d’année : en repli de 12 % par rapport au résultat 2022 (à période comparable), la demande placée reste significativement inférieure de 11 % à la moyenne décennale.

Ce ralentissement du marché se constate sur toutes les tranches de surface, à commencer par le créneau intermédiaire (entre 1 000 m² et 5 000 m ²). Ce segment est le plus durement impacté et recule de 18 % en un an. Plus résilient, le segment < 1 000 m² accuse un repli annuel de 11 %. : les petites transactions constituent le socle du marché francilien et concentrent 38 % de la demande placée. Enfin, alors que le segment > 5 000 m² était mal orienté au 1er semestre, les grands utilisateurs se sont montrés moins frileux durant l’été. Pas moins de 17 signatures ont été recensées sur ce créneau de marché au T3. Représentant 31 % de la demande placée, ce segment ne recule que modérément de 7 % en un an.

Concernant les disponibilités en Ile-de-France, l’offre immédiate poursuit sa consolidation (+ 3 % en évolution trimestrielle, + 13 % en évolution annuelle). Avec 4 630 000 m² libres à la location ou à la vente, il s’agit du plus haut niveau de disponibilités atteint depuis 10 ans. Le taux de vacance atteint désormais le seuil des 8,3 %. Il est à noter que les disponibilités de seconde main s’étoffent plus rapidement que les surfaces de 1ère main (13% contre 11 %). Environ 28 % du stock est neuf, une part stable depuis un an, soit environ 1,3 millions de m².

Concernant les disponibilités en Ile-de-France, l’offre immédiate poursuit sa consolidation (+ 3 % en évolution trimestrielle, + 13 % en évolution annuelle). Avec 4 630 000 m² libres à la location ou à la vente, il s’agit du plus haut niveau de disponibilités atteint depuis 10 ans. Le taux de vacance atteint désormais le seuil des 8,3 %. Il est à noter que les disponibilités de seconde main s’étoffent plus rapidement que les surfaces de 1ère main (13% contre 11 %). Environ 28 % du stock est neuf, une part stable depuis un an, soit environ 1,3 millions de m².

Dans la Capitale, la raréfaction de l’offre maintient une pression à la hausse sur les loyers, notamment sur le marché du neuf. Le loyer prime atteint ainsi 986 €/m²/an dans le QCA à la fin du T3 2023 (calcul Groupe JVL). La tendance est identique, quoiqu’un peu moins prononcée sur le marché de seconde main. Dans ces secteurs plus offreurs, comme La Défense, le Croissant Ouest ou la Première Couronne, l’ajustement des valeurs locatives reste limité, alors que les mesures d’accompagnement augmentent plus fortement.

Le marché des locaux d’activités < 5 000 m²

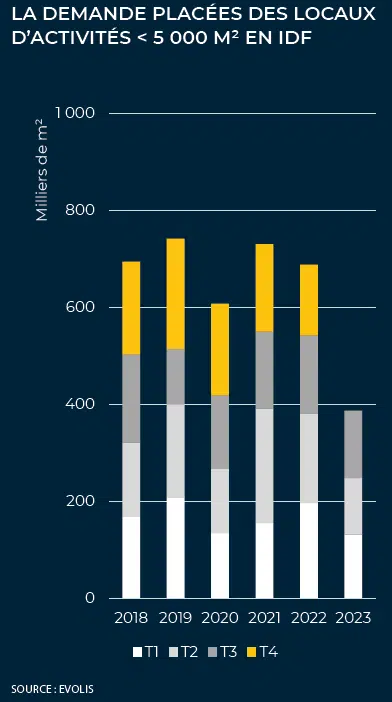

Les incertitudes économiques persistantes continuent d’impacter négativement le marché des locaux d’activités de moins de 5 000 m² : un peu plus de 180 signatures ont été enregistrées au cours des trois derniers mois, soit un volume commercialisé de 140 000 m². Sur l’ensemble des trois premiers trimestres, la demande placée atteint à peine 390 000 m², un résultat en recul de près de 25 % par rapport à la moyenne quinquennale et même 30 % en-deçà de la performance de 2022 (à période comparable). Dans la continuité du 1er semestre, ce ralentissement concerne tous les créneau x de surfaces : les commercialisations de locaux de moins de 2 000 m² accusent une baisse annuelle de 33 % (à périmètre constant) quand la tranche supérieure (2 000 à 5 000 m²) recule de 23 %.

x de surfaces : les commercialisations de locaux de moins de 2 000 m² accusent une baisse annuelle de 33 % (à périmètre constant) quand la tranche supérieure (2 000 à 5 000 m²) recule de 23 %.

Outre la conjoncture économique dégradée, le dynamisme du marché est également contraint par la rareté de l’offre disponible : moins de 1 200 000 m² sont actuellement vacants. Les surfaces de première main sont encore plus rares avec seulement 335 000 m² immédiatement disponibles. 60 % de l’offre se concentre en Deuxième Couronne. Parmi les territoires les plus offreurs figurent la Deuxième Couronne Sud (sud A86), le secteur de Paris Nord II ou encore Saint-Quentin-en-Yvelines.

Ces tensions toujours fortes orientent les valeurs locatives à la hausse : le loyer moyen facial des locaux d’activités de moins de 5 000 m² enregistre une progression annuelle de 7 %. Les communes du nord des Hauts-de-Seine continuent d’afficher les loyers les plus élevés d’Île-de-France : les cellules neuves peuvent se louer à plus de 220 €/m²/an. En Deuxième Couronne, les valeurs suivent également cette tendance haussière : les locaux idéalement situés dans les secteurs de Paris Nord II et de la CA Paris-Saclay peuvent se louer à plus de 150 €/m²/an.

Sources : Immostat, Groupe JVL.

Retrouvez également nos études sectorielles sur simple demande !

Contactez-nous au 01 81 72 00 00 ou par mail à l’adresse suivante : [email protected]

NOS ACTUALITÉS QUI POURRAIENT VOUS INTÉRESSER